معادل فارسی لجستیک، آمادگری است که اینک در ارتش هم به کار برده میشود. حوزهی لجستیک در ایران بزرگتر از حیطهی اختیارات وزارت راهوترابری است، بنابراین تشکیل یک شورای عالی برای هماهنگی کلیهی دست اندر کاران ذیربط الزامی است. موضوع تشکیل شوراهای عالی لجستیک و همچنین ترانزیت به ریاست معاون اول رئیس جمهور و “استقرار دبیرخانههای مربوطه در وزارت راهوترابری” حتماً باید در قانون تشکیلات جدید وزارتخانه لحاظ شود.

امروزه در سطح جهان برخی از مراکز لجستیکی واقع در دروازهی شهرهای غولآسایی چون تهران بزرگ نقش حیاتی زیر را ایفا میکنند:

انجام مبادلات کالاها بین مراکز تولیدی کشور یا مرزهای آبی و زمینی با کلان شهرها.

به کارگیری شیوههای مختلف حملونقل در شبکههای برون و درون شهری.

یک نمونهی ضعیف از این گونه مراکز لجستیکی، آپرین در راهآهن است. ضعیف از این منظر که:

دارای تجهیزات مدرن تخلیه و بارگیری و امکانات انبارداری کافی نیست.

راهآهن نیز در زمینهی حمل ترکیبی و کانتینری توان زیادی ندارد.

شبکههای درون و برون شهری و سیستم حمل ترکیبی مربوطه بین کلانشهر تهران و آپرین مشخص نشده اند.

نظام بارفرابری قوی هم برقرار نیست.

چگونگی هماهنگ شدن نظام حملونقل درون و برون شهری به لحاظ مدیریتی معین نیست، زیرا:

مدیریتهای حمل درون شهری با وزارت کشور و شهرداریها و مدیریت حمل برون شهری با وزارت راهوترابریست. عدم تمرکز مدیریت حمل و نقلهای درون و برون شهری در یک وزارتخانه، یک معضل بزرگ لجستیکی کشور است.

اصولاٌ ساختار ادارهی کشور به صورت وظیفهایست و منطقهای کردن آن سنخیتی با ساختار کلی کشور ندارد. به عنوان مثال هم اکنون تأمین آب و برق برای تمامی نقاط کشور اعم از شهرها، بخشها و روستاها، شهرکهای صنعتی، کارخانجات، کارگاهها، انبارها و غیره توسط وزارت نیرو انجام میپذیرد و بیرون شهری، درون شهری و روستایی در آن معنا ندارد. گاز رسانی و امور مربوط به تأمین سوخت تمامی نقاط کشور نیز با وزارت نفت است. سایر موارد نظیر تلفن هم این موضوع صادق است. تنها وزارتخانهای که مسائل بسیار تخصصی راهسازی و شهرسازی “درون شهری” آن به وزارت کشور سپرده شده یک وزارتخانه است.

عدم حضور وزارت راه و شهرسازی در امور شهری، به سه معضل ساختاری در ادارهی امور کشور منجر شده است.

به سبب نبود تخصص فنی و اجرایی در وزارت کشور، شهرداریها عنان امور را در دست گرفته و به دلیل تضاد منافع، وضعیت اسفباری را در شهرهای کشور به وجود آوردهاند.

پس از تقسیم اعتبارات عمرانی امور راه و شهرسازی بین استانهای کشور، به سبب فقدان تخصص و جامع نگری وزارت کشور، منابع استانی نه تنها صرف پروژههای نمایشی سیاسی میگردد (که منافع واقعی مردم منطقه را در پی ندارند)، بلکه با سرمایهگذاریهای عمران ملی (به مدیریت وزارت راه و شهرسازی ) در تطابق نیستند. بدین ترتیب به نظر میرسد که برای اصلاح اساسی ساختار وزارت راه و شهرسازی میبایستی اصلاح ساختار وزارت کشور نیز مد نظر قرار گیرد. در غیر این صورت به هیچ وجه نتیجهی مطلوب حاصل نمی گردد.

https://ehyarail.com/wp-content/uploads/2023/04/Investment-in-railway-lines.jpg400680amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-09-10 12:23:092023-09-10 12:27:48بررسی ساختار لجستیک در ایران

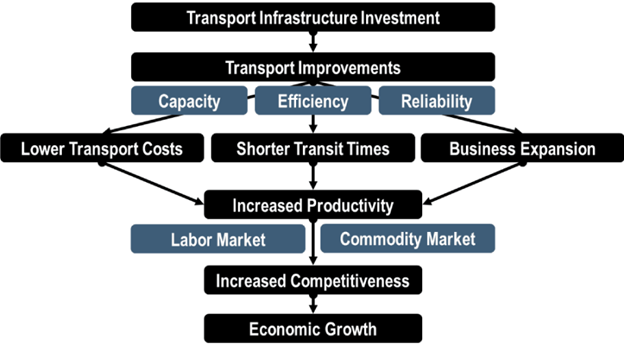

در نمودار زیر آثار اقتصادی سرمایهگذاری در زیرساخت حملونقل نشان داده شده است. این نوع سرمایهگذاری، موجب بهبود ترابری میشود که به نوبهی خود بر ظرفیت، بازدهی و قابلیت اعتماد اقتصادی میافزاید. در این حالت، هزینهها و مدت حملونقل کمتر شده و کسب و کار رونق گرفته و گسترش مییابد. مجموع این عوامل باعث بهبود بهره وری کل اقتصاد شده و این نیز به نوبهی خود بر بازارهای کار و کالا تأثیر میگذارد. نتیجهی اصلی نیز نخست در سطح رقابت پذیری ملی و در نهایت رشد اقتصادی نمایان میگردد.

حملونقل جادهای ایران همچون سایر امور، پیشگام در بهره برداری از نظام لجستیک در کشور است و به دهها مورد از این نوع مناطق متصل است و از موقعیت آنها بهره برداری میکند. متأسفانه در حال حاضر مدیران راهآهن ایران در راستای انجام این مهم، گامهای جدی برنداشتهاند. هم اینک راهآهن میتواند با مراکز لجستیکی کویر یزد، قم، کاسپین و شهرک صنعتی کاوه ارتباط لجستیکی برقرار کند. گویا اخیراً راهآهن تفاهم نامهای را با شرکت خدمات دریایی و کارگزاری بندری تایدواتر خاورمیانه به امضاء رسانده تا برای خرید ناوگان ریلی و ساخت ترمینال غلات برای حمل کالاهای اساسی از دو بندر امام و شهید رجایی به مقصد آپرین، سرمایهگذاری به مبلغ 16 هزار میلیارد ریال را بنماید. شاید اختصاص تمامی منطقهی آپرین با آن وسعت و موقعیت عالی جغرافیایی فقط برای حمل غلات نقض غرض باشد. ولی با توجه به رها بودن آپرین طی چهار دههی اخیر، همین اقدام نیز به نوع خود گامی مثبت تلقی میگردد، به شرط اینکه انحصار کل آپرین به این شرکت واگذار نشده باشد .

موضوع مهم دیگر اینست که حملونقل ریلی هنوز در حال و هوای دههی 70 شمسی سیر میکند و فقط در قالب لجستیک طرف دوم قادر به فعالیت است. در حالی که راهآهنهای کشورهای پیشرفته در حال گذار از لجستیک طرف سوم به طرف چهارم هستند. مثلاٌ در حوزهی حمل مسافری، خدماتی چون هتلداری، پارکینگ نامحدود خودرو مسافرین، حمل از درب منزل تا ایستگاه (در مبدأ) و از ایستگاه تا مقصد نهایی، حمل بارهای همراه مسافر از طریق توشه از درب منزل و همچنین باربری در ایستگاهها، اجارهی خودرو در مقصد، انجام تورهای مسافرتی شامل کلیهی مراحل از رفت تا برگشت و بسیاری موارد دیگر را انجام میدهند. در حمل باری نیز خرده بار و بستههای پستی، انبارداری گسترده، خدمات حمل یکپارچه از خروجی محل تولید یا انبار تأمین کنندهی کالا در داخل یا خارج از کشور تا انبار گیرنده (از طریق به کارگیری کلیه شیوههای حمل لازم)، خدمات انجام مراحل مختلف تشریفات گمرکی و ترخیص کالا و بسیاری از موارد دیگر از جملهی آنها میباشد.

برخی از راهآهنها در کشورهای پیشرفته از محل درآمدهای جانبی تا 30 در صد کسر بودجه خود را تأمین میکنند. لازم به ذکر است که این گونه خدمات از طریق به خدمت گرفتن لجستیک طرف سوم برون سپاری میشوند، ولی با یکپارچهسازی خدمات مزبور، سطح اشغال قطارها بالا رفته و بر قیمت بلیتها در اکثر اوقات سال افزوده میشود. ضمن اینکه راهآهن با اجاره دادن اراضی خود کسب درآمد بسیار میکند.

https://ehyarail.com/wp-content/uploads/2022/12/روز-حمل-و-نقل-مبارک.jpg500800amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-08-27 17:05:022023-08-27 17:08:43رابطه کلی حمل و نقل با لجستیک

به منظور یکنواخت و آسان سازی حمل و توزیع، سیستم لجستیک و حمل ریلی کالاها به گروههای همگن تقسیم بندی میشوند. به منظور استاندارد کردن و حفاظت از کالاها، آنها را حسب نوع مربوطه در بستهبندیهای مختلف از جعبه تا پالت و کانتینر قرار میدهند. لجستیک به اموری چون پُست، گمرک، سیستمهای بانکی، بیمه، مجوزهای بوروکراتیک نیز مرتبط است.

این شاخصها، شش حوزه را دربر میگیرند:

بازدهی فرایند ترخیص (به لحاظ سرعت، سادگی، و قابلیتهای تشریفات) به وسیلهی واحدهای کنترل مرزی از جمله گمرکات.

کیفیت زیرساخت تجارت و شیوههای مختف حملونقل مربوطه و فناوری اطلاعات.

سهولت ترتیب دادن ارسال با قیمتهای رقابتی.

شایستگی و کیفیت خدمات لجستیکی (متصدیان حملونقل و کارگزاران گمرک).

تواناییهای ردگیری و رهگیری محمولات و صدور بارنامهی سراسری الکترونیکی.

به موقع انجام شدن ارسال و رسیدن به مقصد در محدودهی زمانبندی (یا زمان تحویل) مورد انتظار.

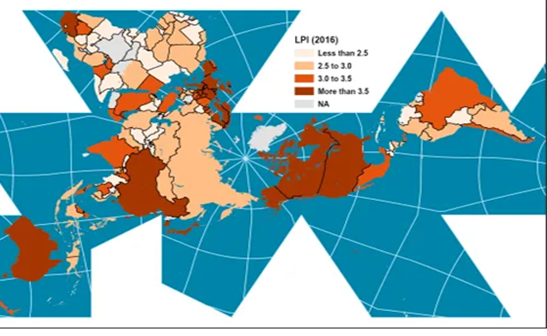

در نقشه زیر وضعیت شاخص LPI کشورهای جهان در سال 2016 نشان داده شده است. در هر حمل ریلی هر چه رنگ کشور تیره تر باشد وضعیت شاخص لجستیکی آن کشور بهتر است. در آن سال، شاخص لجستیکی ایران در زمرهی کشورهای دارای 2.5 الی 3 بوده است. ولی کشورهای حاشیهی جنوبی خلیج فارس دارای شاخص لجستیکی بین 3 الی 3.5 بودهاند. کشورهای پیشرفته (به لحاظ لجستیکی) دارای شاخص بیش از 3.5 میباشند.

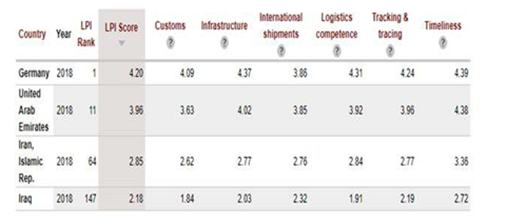

طبق مطالعات بانک جهانی که همه ساله منتشر میشود، سرآمد کشورها از لحاظ شاخص LPI در سال 2018 ، به ترتیب آلمان، سوئد، بلژیک، اتریش و ژاپن بودهاند. طبق ارزیابیهای به عمل آمده، این شاخص برای کشورهای ثروتمند، به طور میانگین 48 درصد بیشتر از کشورهای با درآمد کم است. برای داشتن لجستیک درست، میبایست حوزههای کلان همچون امور زیرساختها، مهارتها، گمرکات، مقررات، سیاستها و حتی کل حکومتداری با تناسب همگونی بهبود یابند.

توسعهی لجستیک تجاری، یکی از راههای کسب درآمد ارزی است و حمل ریلی به همین منظور کشورهای زیادی از طریق سرمایهگذاریهای کلان در این زمینه، به منابع عظیم ارزی دست مییابند. ردهی ایران در لجستیک جهانی با 56 درصد بهبود، 64 است. طبق گزارش سازمان ملل متحد، از 20 کشور منطقهی آسیای مرکزی و بخشی از خاور میانه، از 8 کشور ردهی اول به جز ترکیه، 7 کشور حوزهی خلیج فارس رتبههای اول تا هشتم را به خود اختصاص داده اند و فقط کشور عراق در رتبهی 19 قرار دارد. (راه آهن)

https://ehyarail.com/wp-content/uploads/2023/05/ehya-rail-iranian-sangan3.jpg449800amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-08-22 08:57:392023-08-22 09:01:31شاخص کارکرد لجستیک در حمل ریلی

معیارهای کنونی انتخاب طرحها و نحوهی تخصیص اعتبارات به آنها

بر اساس تعیین اهداف اشتباه امروزه یکی از اهداف اشتباه، اتصال شبکهی ریلی راه آهن به مراکز استانها تعیین شده است. احداث راهآهن که از امور زیربناییِ پرظرفیت و بسیار سرمایهبر است، به جز برای اهداف اقتصادی (حمل بارهای انبوه) و خدمات اجتماعی (حمل مسافر انبوه) هرگز نمی بایستی به کار گرفته شود. اتصال شبکهی ریلی به ارومیه یا سنندج که فاقد بار و مسافر انبوه است، جز اتلاف منابع هنگفت ملی چیزی در بر ندارد. هنگامی که از مراکز بار و مسافر بزرگ خبری نیست، برای توسعهی استانهای محرومی چون کردستان و ایجاد اشتغال ساکنین میبایست از دیگر طرحهای زود و پُربازده استفاده شود.

مدرنیزهکردنراهآهن

چنین تصور میشود که اگر به تقلید از برخی راهآهنهای پیشرفتهی اروپایی، و بدون در نظر گرفتن شرایط اقتصادی، اجتماعی و جغرافیایی کشور، یک طرح بسیار مدرن انتخاب شود، راهآهن ایران هم در جهان به عنوان راهآهنی مدرن مطرح میگردد. در صورتی که امر مدرنیزه کردن صرفاً یکی از ابزارهای دستیابی به اهداف اقتصادی- اجتماعی است و نه هدفی مستقل. استفاده از تجهیزات تراکبندی و ATC با اینکه بسیار مدرن و نسبت به افزایش ظرفیتی که ایجاد میکند بسیار ارزان میباشد، در عین حال دارای کاربری مهم افزایش ایمنی هم هست. لذا اجرای چنین طرحهای مدرنی که در کارکرد راهآهن مؤثرتر باشد، مورد تأیید کارشناسان راهآهن قرار میگیرد.

از طرحهای امروز راهآهن میبایست از خط سریع السیر قم- اصفهان نام برد که نه تنها دارای منافع اقتصادی- اجتماعی در خور توجهی نیست، بلکه با جذب مقادیر عظیمی از منابع کمیاب توسعهی زیربخش ریلی، اتمام دیگر طرحهای بسیار مفید را هم بسیار کُند مینماید. قرار است که این طرح توسط یک شرکت چینی (CREC) به مبلغ 57.8 میلیارد یوآن (معادل تقریبی 8.5 میلیارد دلار) ساخته شود. بخشی از آن به مبلغ 1.7میلیارد یوآن هزینه شده است. با این مبلغ راهآهن میتوانست طی یک برنامه پنجساله بخش بزرگی از مشکلات خود را رفع نماید. مثلاً در ازای فقط 3 میلیارد یوآن راهآهن میتوانست ظرف سه سال نزدیک به 2300 کیلومتر از مسیرهای پر تقاضا را دوخطه کند. و در ازای 2 میلیارد یوآن میزان ظرفیت تخلیهوبارگیری خود در اغلب مبادی و مقاصد بار را به چند برابر افزایش داده و در کل میزان حمل بار خود را به دو برابر افزایش دهد.

از طرف دیگر برخی از معضلات دنبالهی این خط سریع السیر یعنی تهران- قم همچنان به طور دقیق مطالعه و رفع نگردیده است. ضمن اینکه هزینههای نگهداری چنین خط پیشرفته و گرانبهایی بر عهدهی چه شخص حقوقی است؟ زیرا اگر قرار باشد هزینههای نگهداری آن از محل درآمدهای راهآهن تأمین شود، با توجه به هزینههای فوق العاده هنگفت استهلاک، نگهداری و بهرهبرداریآن، یقیناً بهای بلیت مسافری چنان گران و به تبع آن تقاضای حمل آنقدر کم میشود که قطارها به تعداد بسیار محدود در این مسیر رفت و آمد خواهند کرد. و اگر بنا برآن باشد که بلیتها با قیمت متعارف در ایران فروخته شود و دولت بابت آن یارانه پرداخت کند، تا چه زمانی این خرج سنگین را دولت تحمل خواهد کرد؟ در بعضی از کشورهای صنعتی و ثروتمند جهان هنوز احداث قطارهای سریع السیر مسافری توجیه کافی نیافته است. یادآور میشود متعاقباً در بارهی این طرح به طور مبسوط بحث میگردد.

بر مبنای محرومیت زدایی

بعد از جنگ جهانی دوم، روش محرومیت زدایی فقط بر اساس سرمایهگذاری در طرحهای زود بازده و اشتغال زا صورت میپذیرفت. اجرای طرحهای سرمایهبر و کماشتغال در این مناطق که عمدتاً فاقد زیرساختهای لازم برای توسعه هستند، یک اشتباه اقتصادی محسوب میشود. در زمینه احداث شبکههای راههای کشور از راه روستایی تا بزرگراه صرفهی اقتصادی دارد. بخش مهمی از طرحهای ریلی مثل (محور کرمان- زاهدان) عمدتاً بر اساس محرومیتزدایی مصوب و اجرا شدهاند. لازم به یادآوریست، اگر به جای آن، طرح چابهار- زاهدان احداث میگردید، ضمن دستیابی به اهداف اقتصادی، محرومیت زدایی نیز به ثمر میرسیده است.

بر اثر فشارهای سیاسی

ممکن است بر مبنای فشارهای سیاسی یک طرح فاقد توجیه فنی- اقتصادی در زمرهی طرحهای مصوب قرار گیرد و در سالهای بعد تحت تأثیر همان فشارها، اعتباراتی به آن تخصیص داده شود. خاطر نشان میسازد که به دلیل فقدان طرحهای مصوب اولویت بندی شده در برنامههای پنجساله، همه ساله برای امر تخصیص بودجه، سرنوشت طرحهای عمرانی بزرگ بر مبنای زورآزماییهای سیاسی- اجرایی، تعیین میشود.

بر مبنای تقاضاهای استانی و محلی

در کلیهی کشورهای پیشرفته، توسعهی فرودگاهها، آزادراهها و راهآهن به دلیل ظرفیتهای زیربنایی بسیار زیاد و همچنین نیاز به سرمایهگذاریهای کلان، در سطح ملی و به صورت شبکههای بهم پیوسته مد نظر قرار میگیرند و از دخالت کردن مقامات محلی در این خصوص، جلوگیری به عمل آورده میشود. در حالی که تعداد زیادی از فرودگاههای بدون بازده و طرحهای آنتنی راهآهن به دلیل تقاضا و مقتضیات محلی به تصویب رسیده و در حال ساخت میباشند.

https://ehyarail.com/wp-content/uploads/2023/04/Investment-in-railway-lines.jpg400680amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-06-19 11:51:542023-06-19 11:55:31بررسی معیارهای طرح های توسعه ای راه آهن

قبل از آنکه به بخشهای بعدی پرداخته شود، لازم است که در اینجا به موضوع مدرنیزه شدن سیستمهای مختلف حملونقل اشاره شود. بدون بکارگیری این سیستمها، امکان موفقیت در ایجاد دالانهای ترانزیتی بینالمللی تقریباً غیر ممکن است. زیرا دالانهای ترانزیتی رقیب با انجام اصلاحات مستمر و سرمایهگذاریهای سنگین، موجب سادهتر، سریعتر و ارزانتر شدن حمل در دالانهای ترانزیتی خود میشوند. بنابراین، درجا زدن به منزلهی سپردن حملونقل ترانزیتی به رقبای فعالتر خود میباشد.

رشد حمل ونقل در دالانهای ترانزیتی بینالمللی دریایی و زمینی با رشد حمل کانتینری گره خورده است. این موضوع عمدتاً بنا بر دلایل زیر بوده است:

در بسیاری از مرزها و پایانهها، محمولات (عمدتاً کانتینری) بر حسب شیوه یا نوع حملونقل (multimodal- intermodal) جابجا میگردند ( مانند جابجایی از دریایی یا جادهای به ریلی و بالعکس یا مابین یک نوع وسیلهی نقلیه مثلاً ریلی به ریلی با عرض خطهای متفاوت).

حمل کانتینری تقریباً برای جابجایی انواع محمولات به جز بارهای فلهای معدنی، محمولات خُردِ غیر قابل بسته بندیِ مناسب و کالاهای حجیم یا بسیار سنگین، کاربری گستردهای یافته است.

با استفاده از آن، موضوع توقف در گمرکات واقع در مرزها نیز به تناسب آسانتر میشود.

قابلیت عبور دادن شناورها از کانالهای دریایی و ظرفیت پذیرش کشتیها و لاینرهای کانتینربر توسط بنادر جهان (به لحاظ تعداد و حجم)، مرتبا افزایش مییابد. اخیراً یک کشتی غول آسا به طول 400 و عرض 61 متر با قدرت حمل 240000 کانتینر استاندارد، راهاندازی شده است.

کانتینریکردن باعث ارتقاء حمل کالا در سه بُعد سرعت، ایمنی و صرفه جویی میگردد.

با توجه به این مزایا، راهآهنهای دنیا نیز به تبع سایر شیوههای حملونقل به این رویکرد گرایش بسیار یافتهاند. به گونهای که در راستای ارتقاء کانتینری کردن، سرمایهگذاریهای سنگینی در پروژههای ریلی جهان انجام میشود تا ضمن افزایش سرعت حمل قطارهای کانتینری، از هزینه حمل نیز به تناسب کاسته شود. برای این کار عموماً در دو زمینهی جداگانه فعالیت میگردد:

تجمیع فرایندها:

صدور بارنامه در یک زمان و مکان (در مبدأ).

تک پنجرهای شدن دیوانسالاری، تسهیل وکاهش فرایندهای اداری مربوط به تخلیهوبارگیری و تشریفات گمرکی.

سرمایهگذاری برای:

تسریع در افزایش ظرفیتهای حمل زیرساخت دالانهای ترانزیتی بین مبادی و مقاصد.

کاهش زمان تخلیه یا بارگیری از طریق بکارگیری تجهیزات پیشرفته.

کاهش زمان توقف محمولات بابت تعویض وسیلهی نقلیه یا تغییر عرض خط و همچنین انجام تشریفات گمرکی.

به عنوان مثال روند حرکت عمومی در این زمینه به گونه ایست که در گذر از مرزهایی با عرض خط متفاوت، به جای انجام فعالیت دشوار و زمانبر تغییر بوژی، به سمت جابجایی کانتینرها پیش میرود. امروزه به کمک تجهیزات پیشرفته و سامانههای مکانیزه، مسئلهی بارگیری و تخلیه نیز به شدت تسهیل گردیده است. ترانستینرهای بسیار پر ظرفیت و سریع ویژهی جابجایی کانتینر، جرثقیلهای rtg عظیم برای انواع کالاها، مکندههای قوی مخصوص کالاهای دانهای نظیر غلات، جملگی این امکان را فراهم میکنند تا محدودیتهای ناشی از موارد زیر با سرعت زیاد مرتفع شوند:

تعویض نوع وسایل نقلیهی آبی، هوایی، زمینی(جادهای و ریلی).

عبور از مرزها (ناشی از تغییر عرض خطها و تشریفات گمرکی).

چنین امکانات و تسهیلاتی موجب رونق گرفتن بسیاری از دالانهای ترانزیتی بینالملل زمینی شده که قبل از آن برای رقابت با شیوههای همتا، چنین شرایطی مهیا نبوده است.

شاخصهای عمدهی توسعهی خطوط ریلی

یکی از مهمترین شاخصهای توسعهی خطوط ریلی، اتصال به مراکز بزرگ بار و مسافر و دیگری هماهنگی این خطوط با دالانهای ترانزیتی بینالمللی است. لذا با این شاخصهای عمده، اهداف اقتصادی- اجتماعی مد نظر قرار میگیرند. با کمال تأسف دو هدف غیر اصولی ارتقاء فناوری و دیگری اتصال به مراکز استانها، هدف برنامههای توسعهی راهآهن ایران قرار گرفته که در جهان بیسابقه است. خاطر نشان میسازد که بهرهگیری از فناوریهای پیشرفته (مثلاً برقیکردن شبکه یا راهاندازی قطارهای پر سرعت) ابزاری برای دستیابی به دیگر اهداف مهم هستند و خود نمی تواند هدف اصلی قرار گیرد. صمن اینکه این فناوریها مؤخر بر اقداماتی چون دوخطهکردنشبکه و تجهیز آن به تراکبندی و ATC در محلهای بسیار پرتقاضا و پر تردد درکل شبکه است. از طرف دیگر اتصال به مراکز استانها نیز یک هدف سیاسی است که بر اثر فشارهای غیرکارشناسی استانی خارج از حوزهی حملونقل، در اهداف ریلی گنجانده شده است. برای توسعهی شبکهی بسیار پر ظرفیت و سرمایهبر راهآهن، این نوع هدفگذاریها از اوایل قرن بیستم به بعد هرگز به کار برده نشده است. شوربختانه این نوع طرحها نه تنها وارد فهرست پروژههای مهم توسعهی ریلی شدهاند، بلکه به مرور زمان در صدر آن قرار گرفته و حتی برخی از پروژههای حیاتی را هم از آن خارج نمودهاند. چنین انحراف از معیارهای بینالمللی موجب گردیده که از یک طرف نیمی از شبکهی ریلی ایران عملاً فاقد بازدهی کافی و زیانده بوده و از آن طرف نیز نیمی دیگر با تقاضای بالا و کمبود شدید ظرفیت مواجه میباشند.

موضوع مهم دیگر اینست که ضرورت دارد شبکههای کلیهی شیوههای حملونقل درون و برون شهری اولاً در مراکز بزرگ تولید یا توزیع بار و مسافر به یکدیگر متصل شده و ثانیاً ظرفیت آنها متناسب با یکدیگر تنظیم، سرمایهگذاری و رشد یابند. این موضوع از جمله وظایف شورای عالی راهوترابری کشور طی چهار دهه گذشته بوده و ناهماهنگیهای کنونی نتیجهی کارکرد نادرست آن طی این مدت طولانی بوده است.

در این فصل سعی بر این است تا نشان داده شود، در حالیکه راهآهن ایران در زمینهی نحوهی انتخاب گزینههای متنوع و تأمین منابع برای توسعهی شبکهی ریلی کشور با غفلت فکری و رکود شدید اجرایی مواجه بوده است، راهآهنهای سایر کشورها منطقه در راستای دستیابی به بازارهای قابل دسترس، از طریق ارتقاء محورهای ریلی داخلی خود به یک دالان ترانزیتی ترانزیتی بینالملل ی، چه اهداف بلند مدتی را پیگیری مینمایند.

https://ehyarail.com/wp-content/uploads/2022/08/خطوط-ریلی-احیا-ریل-ایرانیان.jpg506900amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-06-11 08:27:082023-06-11 08:33:21شاخص های توسعه خطوط ریلی

گاهی تحلیلهای کارشناسی اشتباه، به نتیجه گیری نادرست منجر میشود. استنتاجهایی که معمولاً برمبنای خرده مطالعات عارضهیابی غیر جامع انجام میشود، متأسفانه به تصمیماتی میانجامد که لاجرم به جای پیشگیری و درمان، بر بیماری نیز میافزاید.

یک موضوع مهم، مبحث تعاریف بهرهوری و بازدهی عوامل تولید خدمات در راهآهن است:

شاخصهای بهرهوری به سه گونهی بهرهوری سرمایه، بهرهوری نیروی انسانی و بهرهوری کل تقسیم میشود. در کشورهای پیشرفته، ابتدا توسط بانک مرکزی یا مرکز آمار مربوطه، میزان بهره وریهای سه گانهی مزبور در سطح کشور تعیین میشود. سپس با استفاده از آن، کلیهی بخشهای اقتصادی (مثلاً حمل و نقل) و به تبع آن زیر بخشهای مربوطه (مثلاً حملونقل ریلی) به تعیین عوامل سه گانهی بهرهوری خود اقدام میکنند. در ایران به دلیل بسیار پیچیده بودن تعیین ارقام بهرهوری ملی، این کار در سطح بخشها و زیربخشهای اقتصادی انجام نمی شود. لذا تعیین بهرهوری سرمایه، نیروی انسانی و کل در راهآهن مقدور نیست. خاطر نشان میسازد تعیین بهرهوری در مقیاس خُرد (یک مزرعه یا واحد تولیدی) امکانپذیر است.

آنچه که به عنوان بهرهوری در راهآهن شناخته میشود، در واقع نسبتهای بازدهی عوامل تولید خدمات ریلی است. این نسبتها با اینکه کاربری مناسبی دارد، ولی با کمی بیدقتی، گاهی از آن نتیجهگیریهای گمراه کننده میشود. مثلاً در یک دوره معین، تعداد لکوموتیوهای راهآهن پس از جنگ به شدت کم گردیده و لذا مقدار تن- کیلومتر ناخالص حمل شدهی سالانه توسط لکوموتیوهای راهآهن ایران در ردههای اول جهان قرار گرفت. مثل مرد بی پولی که که روزی20 ساعت کار میکند تا خرج زندگی خود را در بیاورد. این شاخص ناپایدار و به شدت فرسایشگر نیروی کشش ریلی، افتخار آمیز نبود و با خرید لکوموتیوهای جدید و کاهش فشار بی امان به لکوموتیوها، این شاخص هم تا حدی تعدیل شد.

از انواع دیگر اشتباههای کارشناسی، انتخاب نادرست ورودی و خروجی (ارقام صورت و مخرج نسبت بازدهی عامل تولید) است که به برداشت و تحلیل اشتباه میانجامد. در ادامه بحث به این موضوع نیز پرداخته میشود.

همانطور که در قسمتهای قبلی هم اظهار گردیده بود، هر سازمان از جمله راهآهن از مؤلفهها و کارکردهای مختلفی تشکیل شده که میبایست مدیران مربوطه برای توسعهی سازمان خود تمامی آنها را به طور متوازن و همزمان رشد دهند. این مؤلفهها و کارکردها در راهآهن شامل سخت ابزار ( خط، علائم، ساختمان، تأسیسات، دستگاهها، تجهیزات و …) نرم ابزار (آیین نامهها، دستورالعملها، مقررات، روشها، رویهها، سیستمها، تشکیلات و …)، اطلاعات ابزار (فرایندهای تولید، دریافت، پردازش، گردش، تحلیل، انتشار، بازخورد و …) و انسان ابزار (سیستمهای استخدام، ارتقاء، پرداخت و ایجاد انگیزه، آموزشهای بدو و حین خدمت و …) است. بنابراین موانع توسعهی راهآهن فقط از نوع سخت ابزاری نیست. معمولاً در کشورهای در حال توسعه، عمدهی توجه مدیران به “رشد” سخت ابزار معطوف است و لذا به ندرت “توسعه”ی واقعی را تجربه میکنند. شاید این توجه ویژه به دلیل امکان ارائهی نتایج حاصله به عموم و به تعبیری بریدن روبان انجام میگیرد.

حال فرض شود که راهآهن هیچ مشکلی در زمینههای نرم ابزاری، اطلاعات ابزاری و انسان ابزاری ندارد و مدیران صرفاً باید به رفع گلوگاههای سخت ابزاری بپردازند. در این صورت برای تحلیل دقیق گلوگاههای موجود، ابتدا باید ورودی و خروجیهای سیستم سخت ابزاری راهآهن دقیقاً مشخص شوند:

راهآهن دارای یک “شبکهی اصلی” به طول تقریبی 6 هزار کیلومتر است. در این بخش از شبکه، بیش از 80 درصد بارها و مسافرین ریلی جابجا میشوند. طی چند دههی اخیر، همواره سطح تقاضای حمل، فراتر از ظرفیت محدود آن بوده است. بنابراین حمل ونقل جاده ای، بخش بزرگی از بارهای ریل پسند را در اختیار خود گرفته است. اگر از نقش بسیار کمرنگ راهآهن در حمل ترانزیت کالا و کانتینری صرفنظر شود، نمی توان عقب افتادگی راهآهن از حملونقل جادهای در زمینهی جابجایی مواد معدنی را نادیده گرفت.

مدتهای زیادی است که توان پذیرش قطارهای باری و مسافری توسط این شبکهی اصلی محدود بوده است. بنابراین هر چه بر تعداد قطارهای عبوری از آن افزوده شود، قطعاً سرعت حمل آنها به تناسب پایین میآید و در عملکرد کل تغییر محسوسی دیده نمی شود. هر چه از سرعت قطارها کاسته شود، تعداد ناوگان متوقف شده و منتظر جواز حرکت در طول شبکه بیشتر میشود. در این صورت، مالکین ناوگان ریلی برای انجام امور بارگیری و تخلیه در مبادی و مقاصد بار، با کمبود ناوگان مواجه میشوند. این احساس کمبود از نوع مصنوعی است و با افزایش ظرفیت حمل شبکهی اصلی به راحتی مرتفع میگردد.

نمونهی بارز درستی این موضوع، تنزل شدید سطح تردد قطارهای ترانزیتی به دلیل تحریمها و قطارهای مسافری به سبب همه گیری ویروس کرونا و تأثیر مثبت این کاهش عبور و مرور بر شبکهی اصلی است. از آنجایی که بنا بر سیاست راهآهن، قطارهای ترانزیتی و مسافری همواره در اولویت حمل قرار دارند، طی این مدت خاص، سرعت حرکت قطارهای باری به میزان عادی رسیده و در عین حال گراف حرکت این قطارها، نشانگر تکمیل بودن سطح اشغال ظرفیت شبکهی اصلی بوده است. این بدان معنی است که در شرایط عادی تعداد ناوگان عبور کننده در شبکهی اصلی بسیار بیشتر از ظرفیت آن میباشد.

به هر حال سیاست اشتباهی که سالیان سال دنبال میگردد، اتصال هرچه بیشتر خطوط جدید کم بازده به شبکهی اصلی از یک طرف و خرید ناوگان برای فعالیت در همین بخش از شبکه از طرف دیگر است.

هر از چند گاهی یک خط جدید که فاقد چشمههای بار است، به شبکه متصل میگردد و از آن صرفاً تعدادی قطار مسافری با سطح اشغال صندلی اندک به شبکهی اصلی وارد میشوند. ضمن اینکه بخشخصوصی هم بر اثر تشویق مدیران راهآهن و برای پاسخگویی به تقاضای صاحبان بار، مرتباً بر تعداد ناوگان خود میافزایند. این سیاستهای اشتباه موجب تراکم تردد بیش از اندازهی قطارها در شبکهی اصلی میشود.

با توجه به موارد فوق، اشتباه در تحلیل برخی از کارشناسان اینست که “ورودی” راهآهن را میزان طول خطوط جدید (ناکارآمد) و تعداد ناوگان ریلی محسوب مینمایند. در حالی که برای درست تحلیلکردنگلوگاه سختابزاری راهآهن، باید تغییر در ظرفیت شبکهی اصلی طی یک دوره مورد انتظار (مثلاً از زمان خصوصی سازی) مد نظر قرار گیرد.

ایجاد تغییرات برای افزایش ظرفیت شبکهی اصلی توسط سرمایهگذاری برای گشایش ایستگاهها، تراکبندی، دوخطهکردن، برقینمودن، توسعهی ایستگاهها، بهبود سیستمهای تخلیهوبارگیری و … صورت میپذیرد.

بهترین روش تعیین تغییر ظرفیت شبکهی اصلی، از طریق روش پیچیدهی بارگذاری بر روی شبکه است که باید بلافاصله پس از هر سال محاسبه شود. با عنایت به اینکه طی سالهای قبل، میزان تغییرات در شبکهی اصلی به دقت تعیین نشده یا لااقل ثبت نگردیده است، لذا اینک تعیین مقادیر ورودی سالهای قبل دشوار به نظر میرسد.

به نظر میرسد که به کمک نرم افزارهای موجود میتوان میزان بارهای حمل شده به تفکیک هر مسیر را با دقت مشخص نمود و ارقام مزبور را با ظرفیت خطوط مقایسه کرد.

روش دیگر تعیین ورودی راهآهن بر حسب میزان سرمایهگذاری برای افزایش ظرفیت شبکهی اصلی است. در حال حاضر بررسی میزان سرمایهگذاری به تفکیک شبکهی اصلی و عوامل مؤثر (خط، علائم و..) طی هر یک از سالهای گذشته نیز مشکل به نظر میرسد.

اما به طور کلی میتوان اذعان نمود که بر مبنای سوابق چند دههی گذشته، در مجموع مبالغ سرمایهگذاری شده برای احداث خطوط جدید کم بازده و خرید ناوگان، چندین برابر مبالغ سرمایهگذاری شده برای افزایش ظرفیت شبکهی اصلی در هر سال بوده است. به همین دلیل وضعیت بازدهی کل عوامل حمل ریلی گاهی ثابت باقی مانده و مدتی هم بدتر شده است.

اندازه گیری عوامل مهم بازدهی نظیر تعداد واگنهای بارگیری شده، سرعت بازرگانی قطارها، متوسط تن- کیلومتر حمل شده به وسیلهی هر واگن، میزان کارکرد لکوموتیوها به لحاظ تناژ و مسافت پیموده شده و … نشان میدهد که با وجود سرمایهگذاریهای قابل توجه انجام گردیده، به دلیل نامتوازن بودن سرعت رشد این عوامل، وضعیت کلی بهبود جهشی نیافته است.

مطالب بالا نشان میدهد که مدیران بخش حملونقل به اثربخشی سرمایهگذاریها چندان توجهی ندارند، بلکه بیشتر به نمایشی بودن اقدامات یا فشارهای سیاسی پاسخ میدهند. البته از تبعات این نوع سیاستگذاریها، کاهش مستمر سهم ریلی از بخش حملونقل، کاهش سطح درآمدهای راهآهن و شرکتهای بخشخصوصی ریلی، تنزل انگیزه برای سرمایهگذاری بیشتر و بسیاری از مشکلات دیگر است که در این مجال قابل بازگو کردن نیست.

بدین ترتیب احداث خطوط جدید کم بازده نه تنها برای راهآهن منفعتی ندارد، بلکه پس از افتتاح آن، علاوه بر تحمیل هزینههای سنگین نگهداری بر گردهی راهآهن، موجب تراکم بیشتر تردد در شبکهی اصلی میشود.

راه حل اساسی رفع گلوگاههای شبکهی ریلی به دو صورت زیر ممکن است که در این نوشتار هم بر آنها تأکید میشود:

تمرکز سرمایهگذاریها برای افزایش ظرفیت شبکهی اصلی موجود.

احداث خطوط جدید فقط در راستای تحقق دو هدف اساسی زیر:

کاهش بار ترافیکی شبکهی اصلی موجود و متعادلکردنتقاضاهای حمل با ظرفیتهای مربوطه.

ایجاد دالانهای ترانزیتی ریلی داخلی پرظرفیت در راستای اتصال به دالانهای ترانزیتی ریلی بینالمللی.

همانطور که ملاحظه گردیده، سرمایهگذاری در احداث خطوط کم بازده و تشویق بخشخصوصی برای خرید ناوگان جدید، از جمله سیاستهای اشتباهی است که سالهاست توسط مسئولین وزارتخانهی متبوع و راهآهن پیگیری میشود. متأسفانه عدهای از کارشناسان حوزهی ریلی، این سیاست اشتباه حاکمیتی را به بی رغبتی برای فعالیت مؤثر و ناتوانی مدیریتی بخشخصوصی راهآهن نسبت میدهند و به جای حوزهی حاکمیتی، ناشیانه بخشخصوصی ریلی را ملامت میکنند.

یکی از اهداف مهم برنامهی پنجسالهی هفتم باید این باشد که سیاست گذاران حاکمیتی در قالب یکی از روشهای سرمایهگذاری مشارکتی و از طریق ارائهی مشوقهای مختلف، همراه با تزریق تسهیلات کافی با سودهای مناسب، سرمایهگذاریهای بخشخصوصی را به سمت توسعهی ظرفیت شبکهی اصلی هدایت کنند.

ضمن اینکه، جای امیدواری است که در برنامهی پنجسالهی هفتم توسعه، مقرر گردیده که چگونگی سرمایهگذاری از محل منابع عمومی در زیربخش ریلی نیز مورد بازنگری جدی قرار گرفته و اصلاحات لازم صورت پذیرد.

https://ehyarail.com/wp-content/uploads/2023/05/ehya-rail-iranian-sangan3.jpg449800amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-05-29 11:56:442023-05-29 12:02:09تحلیل تعیین بازدهی و گلوگاه حمل در راه آهن

راهآهن طی سه دههی اخیر در دو زمینه نسبتاً موفق عمل کرده است:

برون سپاری امور و جذب سرمایهی بخشخصوصی برای انجام خدمات پیمانکاری.

فروش واگنها و جذب سرمایهها (که البته متعاقباً با فروش سهم راهآهن در شرکتهای مشارکتی، بخش اعظم منابع آن به خزانه منتقل شد).

اما جذب سرمایه در زمینههای توسعهی ظرفیت خطوط و ایستگاههای موجود برای راهآهن یک معضل دیرپا است. سرمایهپذیری در اموری چون دوخطه و تراکبندی خطوط، تأمین تجهیزات مدرن و گرانقیمت تخلیه و بارگیری، تجهیزات بازسازی خطوط، جرثقیلهای سنگین و غیره با مشکلات جدی روبرو بوده است. البته بخشی از این ضعف ناشی از کمبود شجاعت در مدیران ارشد و بخشی دیگر به سبب ضعف کارشناسی در انعقاد قراردادهای مشارکتی بوده است. اما اخیراً انعقاد تفاهم نامه بابت طرح دوخطهکردنسنگان- تربت حیدریه- بافق و طرح احداث راهآهن کرمان- سیرجان به ترتیب با شراکت ایمیدرو و شرکت گلگهر، امیدهایی را در دل کارشناسان زنده کرده است.

https://ehyarail.com/wp-content/uploads/2023/01/برقی-کردن-خطوط-راه-آهن-احیاء-ریل-ایرانیان.jpg5761024amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-05-02 11:09:282023-05-02 11:10:23ضعف سرمایه پذیری در راه آهن

تجارب علمی نشان میدهد که یکی بار ریلی از معیارهای داشتن بالاترین بازده در حملونقل، انتخاب نوع وسیلهی حملونقل، متناسب با میزان تقاضا است. به تعبیری میزان تقاضای حمل، بر نوع وسیلهی نقلیه قابل استفاده در بخش عرضه، تأثیر مستقیم میگذارد. مثلاً در حملونقل عمومی درون شهری، انواع سطوح تقاضاها به تفکیک: کم، کمتر از متوسط، متوسط، نیمه انبوه و انبوه، به ترتیب با وسایل نقلیهای متناسب با همان میزان تقاضا چون تاکسی، مینی بوس، اتوبوس، خط بی.آر.تی. یا تراموا، و مترو تأمین میشود. در حملونقل بین شهری، راهآهن تکخطه معادل یک بزرگراه، دوخطه معادل آزادراه سه بانده و دوخطهی تراکبندی شده معادل آزاد راه 5 تا 6 بانده در نظر گرفته میشود. البته این معیارها به صورت کلی طرح شده و عوامل زیادی در تعیین ظرفیتها دخالت دارند که هر یک از آنها بار ریلی میتواند این معادل سازیها را تا حدی دگرگون سازد.

حال اگر برای یک تقاضای محدود، وسیلهی حملونقل پرظرفیتتری انتخاب شود، یقیناً از بهرهوری حملونقل کاسته میشود. در هر حال این معادلسازیها برای دادن دیدگاه به مسئولینی است که برای برآورده ساختن یک تقاضای اندک، سراغ بالاترین و گرانترین ظرفیتسازیها میروند. در حملونقل مثالی است که میگوید: برای حمل روزانهی چند جعبه شیرینی، لازم نیست که یک تریلر خریداری شود. حال تصور شود هم اکنون سرمایهگذاریهای سنگینی برای ساخت خطوط ریلی پرظرفیت انجام میشود که که صرفاً چند اتوبوس و کامیون نیازهای حمل و نقلی منطقه را کاملاً مرتفع میکنند.

دخالت مسئولین در بهم ریختن اولویتها

حتی اگر کارشناسان بتوانند بر اساس روشهای علمی میزان بازدهی و درآمدزایی طرحهای نیمه تمام را بار ریلی مشخص و آنها را اولویت بندی کنند، آیا مسئولین مربوطه به این نوع اولویت بندیها تمکین میکنند؟ بنا به دلایل زیر خیر:

در کشورهای مدرن، فرایند تصویب طرحهای ملی، بسیار پیچیده و طولانی است. اگر زمانی معلوم شود که کسانی در امر انتخاب گزینههای طرحهای ملی دخالت و اخلال کردهاند، به رسوایی رسانهای، برکناری مسببین و تعقیب حقوقی آنها منجر میشود. در حالی که مسئولین ایرانی در یک نطق عمومی با حضور رسانههای جمعی، دربارهی اِعمال نفوذ خود و همکارانشان در به تصویب رساندن و اخذ بودجه طرحهای فاقد بازدهی منطقه، با افتخار لاف میزنند. طبعاً این نوع فساد نهادینه شده است.

علاقه مندی مسئولین به کلنگ زنی، افتتاح طرحها، رکوردزنی اجرایی نسبت به دورههای قبل، بریدن روبان و انجام تبلیغات در رسانههای مختلف، به خودی خود از عوامل مهم برای تغییر در اولویت بندی طرحهاست. بعضی از مسئولین شوق وافری دارند که ادعا کنند فلان طرحها از ایدههای من بوده و من کلنگ آن را به زمین زده ام. چگونه میتوان پذیرفت که یک مقام اجرایی عالی مقام، بدون داشتن واهمه از بازخواست قانونی (به دلیل تحمیل هزینه به دولت پیش از تصویب و تأمین بودجهی مربوطه) ضمن عمل کلنگزنی برای یک طرح بزرگ و بسیار سرمایهبر، قول بدهد که واگذاری بودجه به آن را به هر طریق ممکن ترتیب خواهد داد.

عدهای نیز برای کشاندن مقامات بالاتر به منطقهی خود و گرفتن قولهای مساعد از آنها، این گونه مقامات را شناسایی کرده و با ترفندهایی از آنها برای حضور در مراسم کلنگ زنی یا افتتاح بعضی از طرحهای تبلیغاتی، دعوت به عمل میآورند. مدیران ارشد باید بدانند که یک اظهار نظر مثبت از سوی آنها (به ویژه حین سخنرانی رسمی)، پیش زمینهای برای پیگیری مصرانهی عدهای برای گرفتن مصوبات بعدی میشود. برای همین مقاصد ویژه است که ریخت و پاشهای زیادی برای برپایی مراسم کلنگ زنی یا افتتاح صورت میپذیرد. باید مسئولین بر این امر واقف باشند که کلنگ زنی طرحهای کم بازده، صرفاً یک بازی سیاسی نیست، بلکه افزایش سطح انتظارات مردم منطقه را به دنبال دارد. پس از گذشت مدتهای طولانی و برآورده نشدن این انتظارات، مردم محلی، مسئولین بعدی را به بی توجهی، کم کاری و ناکارآمدی متهم میکنند.

از طرف دیگر مسئولین اجرایی همواره سعی میکنند که برای تخصیص بودجهی سالانه به طرحها، سادهترین، سریعترین و در عین حال پرطرفدارترین طرحها را انتخاب کنند تا اولاً ادعای رکوردزنی کنند و ثانیاً قبل از کنار رفتن از مسئولیت فعلی خود، بتوانند آنها را به انجام برسانند. بنابراین طرحهای دارای بیشترین فشار سیاسی پشت آنها یا دارای قابلیت اتمام سریعتر (مثلاً واقع در دشتها) را برای تخصیص بودجه برمیگزینند و کاری به میزان بازدهی سرمایه و اثربخشی طرح ندارند. یقیناً وجود یک چنین منافع شخصی در بین مسئولین، بر امر اولویت بندیهای علمی طرحها سایه افکنده و منافع ملی را به خطر میاندازد.

زخمیکردنطرحها نیز در بهم ریختگی اولویتها نقش زیادی دارد. مسئولین سعی میکنند تا به هر ترتیب ممکن، مقداری بودجه از هر محل (حتی نامربوط و محلی) را برای شروع طرح مورد نظر خویش هزینه کنند تا بتوانند آن را در اولویت بالاتر اجرایی قرار دهند.

شاید این گونه مسئولین در فضای سیاسی پرورش یافته و رشد کردهاند و دورههای کارشناسی برنامهریزی اجرایی را طی ننموده باشند. برای همین متوجهی مفاهیمی چون کمبود منابع، میزان بازدهی و اثربخشی سرمایه، سطح اتلاف منابع سرمایهگذاری، کندی سرعت تکمیل طرحهای حیاتی و غیره نمی شوند. شاید هم هیچ مرجع قدرتمندی در سطح دولت و مجلس وجود ندارد تا معیارهای علمی را در راستای افزایش بازدهی سرمایهگذاریهای ملی اعمال کند.

چنین به نظر میرسد که مثلاً در سطح حملونقل بودجهای اختصاص مییابد و هر گروه بر حسب میزان قدرت چانهزنی خود تلاش میکند تا در راستای هر چه سریعتر اجرا کردن طرحهای مورد نظر خود، سهم بیشتری را دریافت کند. یقیناً چنین روند نامطلوبی که بازدهی سرمایهگذاریهای ملی را به طرز اسفباری نازل ساخته، نمی بایستی همچنان تداوم داشته باشد.

از طرف دیگر، طی چند دههی اخیر یک نوع مسئولیت ناپذیری خطرناک دو طرفه بین مسئولین و کارشناسان به وجود آمده است. هنگامی که از مسئولین پرسیده میشود: چرا چنین طرحهای نازل و کم بازدهی را به تصویب رسانده اید؟ اظهار میکنند “ما که از محتوای توجیهات طرحهای پیشنهادی خبرنداریم. هر چه که کارشناسان بگویند، ما هم برمبنای توصیهی آنها عمل میکنیم”. از طرف دیگر هنگامی که به کارشناسان گفته میشود: چرا شما این طرحهای فاقد توجیه فنی و اقتصادی را تأیید میکنید؟ میگویند: ” ما مخالفت استدلالی خود را به مدیران میانی اعلام میکنیم، ولی آنها پس از عرضهی استدلالهای مربوطه، بالاخره در مقابل دستورهای مدیران ارشد، مقاومت نکرده و کمر خم میکنند”. بنابراین هیچ کس در برابر تصویب این گونه طرحهای بنجل مسئولیت نمی پذیرد. نهادهای نظارتی نیز به دلیل کمبود اطلاعات حرفهای و گستردگی تخلفات، فرصت رسیدگی به این امور را هرگز نمی یابند. ضمن اینکه بسیاری از همین مسئولین نوعاً خودخواه نیز پس از طی مدت زمانی از سمت خود کنار رفته و به جاهای دیگری میروند و مسئلهی تخلف نیز کاملاً لوث میشود.

به نظر برخی از کارشناسان برای اصلاح این روال نامطلوب، تا زمانی که ساختار یک مرجع عالی اقتصادی شامل تعدادی از نمایندگان دولت و مجلس، همراه با اکثریتی از صاحب نظران بیطرف (و غیر سیاسی) برای رسیدگی به اولویتبندی طرحها مشخص نشود، احتمالاً درب بر روی همین پاشنه خواهد چرخید.

اما بعضی دیگر بر این باورند که بالاتر رفتن سطح مقام تصمیم گیرندگان، گرهی را از این معضل دیرپا باز نمیکند. زیرا با کانال زدن به مقامات بالاتر و با نفوذتر، تصویب طرحها و تأمین بودجه همچنان یک امر سیاسی باقی میماند. به نظر این گروه از کارشناسان، انتخاب یک گروه پنج نفره از صاحب نظران کارشناس (و نه مدیران) متشکل از نمایندگان راهآهن، بخش ریلی شرکت ساخت و توسعهی زیربناهای کشور، دفتر راهوترابری سازمان برنامه و بودجه، یک کارشناس خبرهی بازنشستهی راهآهن و یک استاد دانشگاه متخصص حملونقل ریلی، کارایی بیشتری نسبت به مقامات مسئول دارند. زیرا این گروه فقط به اطلاعات، آمار، ارقام و محاسبات توجه میکنند و کمتر تحت تأثیر فشارهای سیاسی قرار میگیرند. مدیران فقط حق دارند از میان گزینههای مصوب این گروه، موارد بهینه را انتخاب کنند.

https://ehyarail.com/wp-content/uploads/2023/04/Investment-in-railway-lines.jpg400680amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-04-24 16:05:212023-04-24 16:08:42اولویت بندی طرح های ریلی – بار ریلی

بررسی میزان سود و زیان ناشی از متوقفکردن طرحهای کم بازده ریلی

یکی از موانع کنونی رشد حملونقل ریلی، وابستگی سرمایهگذاریهابه طرحهای نیمه تمام است. اغلب کارشناسان تحت شرایط سخت اقتصادی کشور که بودجهی اختصاص یافته به زیربخش ریلی بسیار محدود میگردد، پیشنهاد عدم تأمین منابع برای بعضی از طرحهای نیمه تمام کم بازده را میدهند. در مقابل آن، استدلال اشتباهی که همواره از سوی مقامات پشتیبان این گونه طرحها مطرح میگردد اینست که اینکار موجب اتلاف سرمایههای صرف شدهی قبلی میگردد. در این حالت توصیه میکنند که به هر طریق ممکن با تخصیص مقداری بودجه، طرح دارای پیشرفتی ولو اندک شود. این نوع استدلال از چند منظر قابل مناقشه است:

1.بر اساس محاسبات علمی، تقسیم منابع محدود بین تعداد زیادی از طرحها با هر درجه از اهمیت، موجب طولانیتر شدن مدت احداث همهی طرحها شده و این مطلب خود بالاترین اتلاف منابع کمیاب است. بنابراین باید به هر صورت ممکن تعداد طرحهای در دست اجرا کاهش یابد.

2.چنین استدلالی، مفهوم اولویت بندی و به قولی قاعدهی اهم فی الاهم را مخدوش ریلی میسازد. هم اکنون در اکثر نرم افزارهای معتبر جهانی از جمله “کامفار“، روش مقایسهی طرحهای مختلف و اولویت بندی آنها لحاظ گردیده است. اولویت بندی به معنی تخصیص منابع به نوبت و بر حسب میزان اهمیت و بازدهی طرحها است.

3.یک طرح مفروض (مثلاً با مشخصات محور میانه- اردبیل) اگر به اتمام برسد، چه فایدهای برای کشور دارد؟ اینکار نه تنها هزینههای جاری راهآهن را ازدیاد میبخشد، بلکه با اعزام قطار به شبکهی اصلی، بر تراکم شدید ترافیک موجود هم میافزاید.

4.برای احداث یک خط ریلی،نیاز روانی مردم برای اتصال منطقهی خود به شبکهی ریلی،با منافع ملی برای توسعهی خطوط، فرق بسیار دارد. افرادِ با نفوذ، برای ارضای نیاز روانی مردم منطقه منسوب به خود و افزایش محبوبیت و احتمالاً اخذ رأی، با گروهگرایی و اعمال نفوذ شدید، اقدام به تصویب طرح مورد نظر خود و تأمین اعتبار ریلی به هر طریق ممکن میکنند. چنین رویکرد منفی باید با روش روشنگری دربارهی داشتن دید فراختر از منفعتهای محلی و شخصی و اولویت دادن به منافع ملی بهبود یابد. باید آموزش داده شود که سرمایهگذاری در طرحهای کم بازده نه تنها به کشور، بلکه به مردم همان منطقهی مورد نظر نیز به طور غیر مستقیم آسیب وارد میآورد.

از آنجایی که نقش چین در اقتصاد ایران و اخیراً در حملونقل و توسعه خطوط ریلی روز به روز پررنگتر میگردد، در اینجا به بررسی اجمالی آن پرداخته میشود. ضمن اینکه اغلب مدیران فعال کشور، پیشنهاد امر سرمایهگذاری در زیربخش ریلی را ترجیحاً به کشور چین ارائه مینمایند.

چین برای اینکه صادراتی نسبتاً با کیفیت و ارزان قیمت داشته باشد، میبایست از منابع دست اول خرید کرده و آنها را به کشور خود وارد کند. این کشور به درایت دریافته که برای هر چه ارزان ترکردن این خریدها، علاوه بر کوتاهکردن دست واسطهها، میتواند در این مراکز (اعم از معادن، زمینهای کشاورزی و مراکز تولیدی) مستقیماً سرمایهگذاری کند. اینکار علاوه بر ارزان ترکردن واردات، موجب تسهیل در امر صادرات به همان کشورها شده و نفوذ سیاسی مناسبی را هم در پی داشته باشد. هم اکنون چین در اکثر کشورهای آفریقایی به جز لیبی، کشورهای آمریکای لاتین و کارائیب و اغلب کشورهای آسیایی، سرمایهگذاری چندین تریلیون دلاری در خطوط ریلی کرده است. جالب توجه اینکه سرمایهگذاریهای چین در صنایع پیشرفته کشورهای غربی نیز چنان زیاد شده که به زودی به بزرگترین سرمایه گذار در این کشورها هم تبدیل میشود. در واقع سرمایهپذیری و سرمایهگذاری، یک راهکار مناسب برای همپیوندی با اقتصاد جهانی و راهبرد امنیتی برای کشور چین محسوب میشود.

مطلب قابل توجه دیگر اینست که شرکتهای واقع درکشورهای پیشرفتهای نظیر اسکاندیناوی، به سبب حفظ اعتبار خود، در پروژههای پیشنهادی کشورهایی که سطح فساد مقامات آن بالاست، سرمایهگذاری نمی کنند. اما سران کشوری چون چین به مسائل سیاسی، حقوق بشر یا سطح فساد مقامات کشورهای سرمایهپذیر کاری ندارند و فقط به سطح سودآوری حاصل از سرمایهگذاریها (در سطح کلان) و اخذ تضامین قوی برای بازپس گیری اصل سرمایه و سود آن میاندیشند. برای تحقق این کار، معمولاً نوع قرارداد را بر حسب تهاتر قرار میدهند. بدین معنی که پس از ساخت و راهاندازی هر پروژهی مورد نظر کشور سرمایهپذیر، معادل منافع مربوطه را از جای دیگری (که حتماً قابل حصول است)، باز پس میگیرند. مثلاً در قبال ساخت راه، راهآهن، سد، شهر، کارخانه و غیره، مهمترین محصول آن کشور (که در هر حال قابل تأمین باشد) را به عنوان بازپرداخت اصل و سود سرمایه بر میگزینند. معمولاً قراردادهای تهاتری کشور چین در برابر دریافت انرژی یا اجارهی یک بندر به مدت چند دهه منعقد میشود.

نمونههایی از سرمایهگذاری چین در سایر کشورها

در زمینهی تهاتر با انرژی

کشور چین به عنوان دومین کشور مصرف کنندهی انرژی جهان، گاهی به دنبال کسب انرژی ارزان است. مثلاً در کشور اکوادر در برابر سد سازی، سهم مهمی از درآمد نفتی آن را به دست آورد. در ساحل عاج در برابر سرمایهگذاری 6 میلیارد دلاری، شرکت انرژی زسکو را به مالکیت خویش درآورد. در آفریقای جنوبی در مقابل سرمایهگذاری 24 میلیارد یورویی، قرار است که شرکت انحصاری برق کشور یعنی اسکوم را در اختیار گیرد. چین در قبال سرمایهگذاری در صنایع نفتی منطقهی بسیار غنی فاخای ونزوئلا و پرداخت مبالغ هنگفتی وام به دولت آن کشور، بهرهبرداریاز نفت خام مزبور را به دست آورد. از آنجایی که بخشی از مبالغ این وامها صرف هزینههای جاری و یارانههای سنگین دولت مزبور شده، توان باز پرداخت اقساط آن ایجاد نگردیده است. چین نیز در برابر سرمایهگذاری خود به طور نامحدود از ذخایر مزبور بهرهبرداریمیکند. حالا ونزوئلا که دارای بزرگترین ذخایر شناخته شدهی نفت جهان است، حتی از تأمین بنزین مصرفی خود عاجز گردیده است.

تهاتر در برابر اجارهی بندر

همانطور که در قسمتهای قبلی آورده شد، گاهی چین به دنبال ایجاد پایگاههای تجاری به نام دانههای مروارید در شمال و غرب اقیانوس هند است تا در مقابل اقتدار بی چون و چرای دریایی آمریکا در این منطقه، حضور خود را مستحکم کند. کشور سریلانکا در مقابل سرمایهگذاری یک میلیارد دلاری چین و ناتوانی دولت در باز پرداخت اقساط وام دریافتی، بندر همبنتوتا را همراه با 1700 هکتار از اراضی مرغوب اطراف آن را به مدت 99 سال به اجارهی چین درآورد. کامبوج با دریافت وام از کشور غولآسای همسایهی خود یعنی چین و ناتوانی در پرداخت آن، ضمن واگذاری ادارهی چند بندر و جزیره خود، به تدریج تقریباً به یک مستعمره این کشور بدل شده است.

مطلب مهم اینست که تمامی کشورهای یاد شده دارای یک اشتباه راهبردی مشترک بودهاند: سرمایه را به سمت تأمین هزینههای جاری کشور یا صرف “پروژههای کم بازده“ هدایت کردهاند. آنها در موقع اخذ وام یا فاینانس برای پروژهها، به فکر بازپرداخت بدهیهای مربوطه نبودهاند. طبق یک قاعدهی اقتصادی، سرمایهپذیری خارجی هنگامی مجاز است که به درآمدهای ارزی کافی یا کاهش هزینههای ارزی ناشی از جایگزینی واردات منجر شود.

اما کشور چین چنین عنوان میکند که برای سرمایهگذاری در کشورهای دیگر طرفدار بازی برد- برد است و نمی خواهد بدنامی سرمایهگذار غارتگر را یدک بکشد. در کشور پاکستان در قبال اجارهی یک بندر بسیار کوچک در منطقهای دور افتاده و محروم (گوادر) به مدت 45 سال، چنان زیربناهای کشور (از جمله زیر ساختهای حمل و نقلی و ناوگان ترابری) این کشور را بازسازی و نوسازی کرد که قریب یک تا دو درصد بر تولید ناخالص ملی پاکستان افزوده شد. بدین ترتیب کشور سرمایهپذیر باید بازی را به گونهای انجام دهد تا حتماً برد نصیبش شود.

سالهاست که کشور آمریکا و سپس چین بزرگترین کشورهای سرمایهپذیر جهان بودهاند. دولت آمریکا بزرگترین بدهکار جهان هم هست. اما این کشور سرمایههای ارزان و کم بهرهی دیگران را در جایی سرمایهگذاری میکند که درآمدهای حاصله نه تنها اقساط مربوط را تأمین میکند، بلکه در قالب یک مشوق برای سایر سرمایهگذاریهای قبلی عمل کرده و موجب شکوفایی اقتصاد کشور میشود.

سرمایهگذاری چین در ایران

گویا قرار است که چین در قالب یک تفاهم نامهی 25 ساله، 400 میلیارد دلار در ایران سرمایهگذاری کند. این مقدار سرمایهگذاری برای چین نسبتاً ناچیز ولی برای کشور ایران بسیار هنگفت است. ایران در اوج گرانی قیمت نفت خطوط ریلی در دههی قبل، به دو برابر منابع سرمایهگذاری پیشنهادی چین دست یافت، ولی با مصرف آن در امور جاری و در انبوهی از پروژههای بسیار کم بازده (که بخش اعظم آن هنوز هم به بهرهبردارینرسیدهاند)، عملاً سهم مهمی از آنها را ضایع کرده است. این اتلاف منابع چون از محل ثروت خدادادی صورت پذیرفته، تبعات بسیار منفی بدهکاری را در بر نداشته است. ولی اگر تسهیلات اعطایی چین در پروژههای کم بازده مصرف شود، تبعات آن نسلهای آینده را هم تحت تأثیر قرار خواهد داد. با توجه به سوابق چند دههی گذشته، نگرانی موجود، ناشی از انتخابهای سرمایهگذاری اشتباه برخی از مدیران دستگاههای مختلف است.

همچون در مورد پاکستان، چین خواهان همکاری با ایران در سطح راهبردی و بلند مدت است و لذا انتظار میرود که رفتارش با سایر کشورهای سرمایهپذیر فرق کند. توجه شود که چین در کل کشورهای آمریکای لاتین مبلغ 140 میلیارد دلار سرمایهگذاری کرده است، ولی در ایران قرار است که کمتر از سه برابر آن (به طور میانگین 16 میلیارد دلار در سال) سرمایهگذاری کند. درخواست چین از ایران هم احتمالاً دربارهی هر دو مورد تأمین انرژی و اجارهی بنادر مطرح است: یک جزیره در خلیج فارس و یک بندر در سواحل مکران، هردو در بهترین موقعیت راهبردی، از طرف دیگر دستیابی به منابع نفتی ارزان ایران.

موضوع مهم اینست که اگر کشور ایران منابع دریافتی را درجای مناسب هزینه کند، سرمایهپذیری بسیار مغتنم است. مثلاً اگر سرمایهگذاری در استخراج گاز از پارس جنوبی و تبدیل آن به گاز مایع باشد، بسیار عالی است. زیرا در این صورت سهم ایران از گاز مشترک با قطر افزون میشود و از طرف دیگر بازپرداخت سرمایهگذاریهای چین در ایران نیز از همین محل تأمین میگردد. بنابراین هدایت سرمایهگذاریهای چین به مخازن مشترک نفتی با سایر کشورها، از جمله عراق و آذربایجان بسیار سودآور است.

اما بحث این نوشتار مربوط به حملونقل است. در پیش نویس پیمان ایران و چین، سه بند به حملونقل ایران مرتبط است:

مشارکت فعال در پروژهی بزرگ چین با عنوان یک کمربند- یک راه، با تأکید بر دالانهای ترانزیتی منطقهای، شبکهی ریلی، و همکاری ایران و چین در کشورهای ثالث متأثر از یک کمربند- یک راه.

ارتقای جایگاه ایران در ابتکار یک کمربند- یک راه چین (ضمیمهی یک)

اجرای بندهای یک و دو بسیار خوب است. اجرای بند سوم نیز به معنی ساخت مسیرکرمانشاه- خسروی میباشد که پروژهی مفیدی است. ولی معلوم نیست که دولت چین نفوذ زیادی در کشورهای عراق و سوریه برای راهاندازی راهآهن و برقراری حرکت قطارها بین این دو کشور را داشته باشد. ضمن اینکه معلوم نیست که چرا در این پروژه، فقط موضوع حمل مسافر زیارتی مطرح شده است، در حالی که قابلیتهای بارهای ترانزیتی این دالان ترانزیتی هم مطرح میباشد.

حال به سرمایهپذیری راهآهن باز گردیم. حجم سرمایهگذاریهای پیشنهادی ایران برای ارائه به چین در سالهای گذشته قریب 30 میلیارد دلار بوده است. اغلب پروژهها از نوع خدمات اجتماعی (حمل مسافر) و بدون برگشت سود مالی قابل توجه (و حتی یک دلار ارزآوری) است. هیچیک از آنها از طریق روشهای مشارکتی (نظیر B.O.T.) قابل انجام نیست، زیرا سرمایه گذار خارجی مطمئن است که سود چندانی از این پروژهها عاید نمی شود. در کشورهای پیشرفته قاعدهی مهم اینست که یک پروژهی معین، ابتدا از جنبههای مختلف مطالعه شده و در بدنهی کارشناسی مورد نقد قرار گیرد. ولی تمامی این پروژهها (که متعاقباً مورد بررسی قرار میگیرند) به صورت سفارشی به یک شرکت مطالعه کننده واگذار شده تا آنها را مفید جلوه دهند. به همین دلیل اولاً نباید تأمین مالی و اجرای این گونه پروژههای کم بازده را به کشورها و شرکتهای خارجی پیشنهاد نمود، ثانیاً در برابر آنها نباید امتیازات بسیار خوبی به طرف خارجی داده شود.

لازم است به طرز تفکر برخی از مسئولین کشور هم توجه شود. بسیاری از آنها بر این باورند که اگر بتوانند به هر طریق ممکن، مقدار بیشتری پول از خزانه دریافت کنند، کار بهتری کردهاند. غافل از اینکه منافع محلی، صنفی و دستگاهی متأخر بر منافع ملی است. کسب بودجه برای پروژههای استانی یا بخش ریلی بدون ملاحظهی منافع ملی، گاهی نه تنها خدمت محسوب نمی شود که شاید هم خیانت تلقی گردد.

باید توجه داشت که سهم منابع حاصل از دریافت مالیات از کل بودجه کشور، در حد یک سوم است. درآمدهای مالیاتی فقط 43 درصد از هزینههای دستمزد کارکنان و بازنشستگان و مستمری بگیران کشور را پوشش میدهد. یک سوم دیگر مصارف ملی از محل فروش نفت، فرآوردههای نفتی و محصولات نفتی تأمین میشود. این منابع هم صرف کسری دستمزدهای مزبور، هزینههای جاری و جبران استهلاک سرمایهای کشور میگردد. ولی در ایران یک سوم دیگر که چیزی جز کسری بودجه نیست، میبایست بابت طرحهای عمرانی وپرداخت یارانهها صرف گردد و البته با انواع ترفندهای سازمان برنامه و بودجه، بانک مرکزی یا سازمان خصوصی سازی تأمین میگردد. این ترفندها جز فقیرتر شدن دولت و ملت چیزی در بر ندارد. در کشورهای پیشرفتهتر، مشکل کسری بودجه با دریافت وامهای کم بهره یا سرمایهپذیری برای اجرای طرحهای عمرانی بسیار سودآور حل میگردد. متأسفانه درهای دریافت وامهای کم بهره از انواع بانکها و صندوقهای بینالمللی به روی ایران بسته است. واگر هم باز شود، ممکن است این منابع در پروژههایی سرمایهگذاری شود که بازدهی مناسبی نداشته باشند.

بنابراین مسئولین وابسته به استانها و مدیران بخشی، که برای خارجکردن منابع از خزانه بابت اجرای پروژههای بدرد نخور و بی حاصل از طریق تن دادن به فاینانس خارجی آنهم با بهرههای سنگین تلاش میکنند، حتماً باید به این موضوعات و عواقب مربوطه بیندیشند. موضوع مهم دیگر اینست که اغلب این پروژههای خدمات اجتماعی به کشور چین پیشنهاد شدهاند. بعضی از آنها هم از شورای اقتصاد مجوز گرفته و مورد تأیید هیأت دولت هم واقع شدهاند. چنین وانمود میشود که پروژههای پیشنهادی مزبور دارای منافع معقولی هستند. اما کاملاً روشن است که دولتهای بعدی بدون عاید شدن بهرهای مناسب پس از بهرهبرداری از آنها، باید اقساط سنگین سررسید شدهی مربوطه را بپردازند. ضمن اینکه هزینههای جاری مربوطه بر عهده راهآهن نسبتاً فقیر سنگینی خواهد کرد.

بدین ترتیب بهتر است که به جای طرحهای ارائه شدهی قبلی، سرمایهگذاری در یک دالان ترانزیتی شرقی- غربی پیشنهاد گردد تا با راهاندازی آن بتوان سالانه 2 تا 3 میلیون تن بار در آن جابجا نمود. البته این دالان ترانزیتی میتواند سرخس- رازی (یا ماکو) باشد. بدیهی است از درآمدهای ارزی آن میتوان ضمن بازپرداخت اصل و سود فاینانس، به تدریج ظرفیت حمل سایر دالانهای ترانزیتی ریلی را هم ارتقاء بخشید. علاوه بر دالانهای ترانزیتی بینالمللی، اجرای پروژههایی با فناوری بالا همچون برقیکردن دالان شرقی- غربی، یا ساخت مسیرهای بسیار سخت ولی سود آوری همچون احداث مسیر دورود- خرم آباد-اندیمشک با تونلها و پلهای بسیار سنگین در اولویت قرار گیرند.-

در اینجا لازم است که به چند نکتهی دیگر هم اشاره شود. اول اینکه منافع اصلی راهآهن ایران در قبال سرمایهگذاریهای چین در ایجاد دالانهای ترانزیتی شرقی- غربی نهفته است. در حالی که منافع راهآهن ایران برای بهرهبرداری از دالانهای ترانزیتی شمالی- جنوبی احتمالاً به سرمایهگذاریهای کشور هند و روسیه وابسته است. زیرا کشور چین از حملونقل ترانزیتی شرق- غربی و کشورهای هند و روسیه از حملونقل ترانزیتی شمالی- جنوبی سود میبرند.

طبق قرارهای قبلی، میبایست کشور هند بارهای ترانزیتی خود را به مبادی و مقاصد مختلفی از جمله کشورهای C.I.S.، افغانستان، روسیه و اروپا از طریق دالانهای ترانزیتی شمالی- جنوبی ایران حمل کند. کشور چین هرگز این نقش را نمی تواند ایفا کند. بنابراین راندن و بستن راه سرمایهگذاری کشور هند در ایران، در دراز مدت به ضرر راهآهن ایران است. خطوط ریلی یقیناً پس از حذف فشارهای سنگین ناشی از تحریمهای آمریکا، ورود مجدد کشور هند به صحنهی اقتصادی ایران مفید خواهد بود.

https://ehyarail.com/wp-content/uploads/2023/04/Investment-in-railway-lines.jpg400680amingeramihttp://ehyarail.com/wp-content/uploads/2022/07/LOGO.pngamingerami2023-04-03 11:21:242023-04-03 11:34:12سرمایه گذاری چین در خطوط ریلی ایران